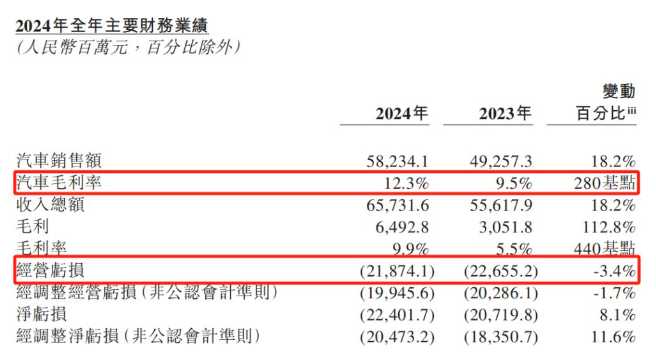

蔚来汽车(NIO)作为中国高端智能电动汽车的代表品牌之一,近年来在销量和品牌影响力上取得了一定成绩,但盈利问题始终未能解决。2024年,蔚来交付22.2万辆汽车,同比增长38.7%,营收657.3亿元,同比增长18.2%,但净亏损仍高达224亿元,同比扩大8.1%。盈利时间表一再推迟,从最初的2023年Q4盈亏平衡目标,调整至2025年Q4实现单季度盈利。那么,蔚来为何持续亏损?乐道能否成为爆款?蔚来又需要什么样的爆款?

蔚来为何持续亏损?

1. 高昂的研发与基础设施投入

蔚来在研发、换电网络、品牌营销等方面的投入远超同行。2024年,蔚来研发费用达130.4亿元,占营收近20%,远高于理想和小鹏。此外,蔚来已建成3185座换电站,覆盖全国超700个城市,换电网络的建设和运营成本极高。

2. 销售与管理费用居高不下

2024年,蔚来销售及行政费用同比增长22.2%,达到157.4亿元。蔚来的高端定位使其在门店运营、用户服务(如NIO House、NIO Life)等方面投入巨大,但这些成本并未带来足够的利润回报。

3. 毛利率偏低,难以覆盖成本

尽管2024年蔚来整车毛利率提升至12.3%,但仍低于行业标杆特斯拉(约18%-20%)。李斌曾表示,智能电动汽车公司长期生存的底线是年销量200万辆、毛利率20%、净利率7%-8%,蔚来目前仍远未达标。

4. 多品牌战略的“烧钱”效应

蔚来推出乐道(主打20万-30万元市场)和萤火虫(更低端市场)两个子品牌,但乐道销量未达预期,2025年1-2月交付量仅5912辆和4049辆,远低于目标。新品牌的前期营销、渠道建设等均需大量资金支持。

乐道能否成为爆款?

乐道品牌被蔚来寄予厚望,目标是“走量”,但现实表现并不理想:

1. 销量不及预期,营销策略受争议

乐道L60上市后,2024年12月交付10,327辆,但2025年1-2月骤降至5912辆和4049辆。

乐道尝试传统营销手段(如派发传单),甚至因“换男友不如换电”广告引发争议,品牌形象受损。

2. 市场竞争激烈,差异化不足

乐道L60定价20.69万-25.59万元,直接对标特斯拉Model Y、理想L6、小米SU7等,但缺乏独特卖点。

换电虽是优势,但蔚来换电站对乐道开放有限,部分车主抱怨“低人一等”。

3. 内部管理问题影响交付

乐道曾陷入“订单造假”“强制员工购车”等负面传闻,进一步打击市场信心。

交付周期过长,导致部分订单流失。

乐道目前尚未成为爆款,若无法在2025年推出更具竞争力的车型(如计划中的L90),其市场前景仍不明朗。

蔚来需要什么样的爆款?

蔚来亟需一款能“降维打击”市场的车型,类似特斯拉Model 3或小鹏MONA M03。理想的爆款应具备以下特点:

1. 精准定位,强化核心优势

高端市场:蔚来ET9(78.8万元起)搭载自研芯片和智驾系统,可巩固高端形象。

大众市场:乐道需明确“家庭用车”定位,优化换电体验,避免与蔚来品牌内耗。

2. 技术下放,提升性价比

将高端技术(如神玑芯片、端到端智驾)下放至乐道车型,形成“减价不减配”的吸引力。

提高零部件通用率,降低成本,目标2025年乐道毛利率达15%。

3. 优化用户感知,避免品牌割裂

确保乐道车主在换电、售后服务等方面与蔚来品牌体验一致,消除“低端感”。

加强子品牌联动,例如蔚来换电站全面向乐道开放。

4. 加速产能与交付

避免因供应链问题导致交付延迟,影响用户信任。

蔚来的亏损源于高投入、低毛利及多品牌战略的拖累。乐道目前未能成为爆款,但若能在2025年优化成本、提升产品力,仍有翻盘可能。蔚来需要的爆款,不仅是销量高的车型,更应是能带动品牌整体盈利的关键产品。李斌能否在2025年Q4实现盈利承诺,取决于乐道的市场表现、成本控制及高端车型ET9的成败。

原创文章,作者:极科视界,如若转载,请注明出处:https://www.ia1v.com/news/3134.html